アクサ生命のユニットリンクでの資産形成を考え、「シミュレーション」と検索されたのではないでしょうか。将来のために備えたいけれど、変額保険という仕組みは少し複雑に感じるかもしれません。インターネットのブログなどを見ると、「ひどい」といった評判もあれば、「入ってよかった」という声もあり、一体どちらを信じれば良いのか迷ってしまいますよね。

特に、10年後を見据えたリアルな運用実績や、期待できる利回り、保険金が実際に増えたケースについて具体的な数字で知りたいと感じていることでしょう。また、忙しい中で「ほったらかし」でも成功できるのか、具体的な試算を通じて将来のイメージを掴みたいという思いもあるはずです。この記事では、そうした疑問や不安を解消するために、アクサ-生命のユニットリンクに関する情報を網羅的に解説します。

- ユニットリンクの基本的な仕組みとメリット・デメリット

- シミュレーションでわかる将来の資産イメージと試算のポイント

- 実際の運用実績や利回り、そして成功させるためのコツ

- 加入前に知っておきたい注意点やネットでの評判の真相

アクサ生命ユニットリンクのシミュレーション基本情報

- そもそも変額保険ユニットリンクとは

- ユニットリンクの何がよいですか?を解説

- ブログの「ひどい」という評判は本当?

- アクサ生命は世界で何位ですか?

- アクサ生命のユニットリンクは何年払いですか?

そもそも変額保険ユニットリンクとは

アクサ生命のユニットリンクについて考える前に、まずはこの商品の土台である「変額保険」がどのようなものかを理解することが大切です。変額保険とは、支払った保険料の一部を株式や債券などで運用し、その運用実績によって将来受け取る保険金や解約返戻金が変動する保険商品を指します。

一般的な貯蓄型の保険(定額保険)が、契約時に将来受け取る金額が確定しているのに対し、変額保険は運用成果次第で大きく増える可能性もあれば、元本割れするリスクも伴います。つまり、保障と資産形成の両方の性質をあわせ持った投資型の保険と考えることができます。

アクサ生命の「ユニットリンク」は、この変額保険の一種です。保険料は、万が一の保障に使われる部分と、資産形成のために運用される部分に分けられます。運用される部分は「特別勘定」と呼ばれる専用の口座で管理され、国内外の株式や債券などで構成された複数の投資信託の中から、契約者が自分で運用先を選ぶ仕組みになっています。

このように、ユニットリンクは単なる保険ではなく、自分で運用方針を決めながら将来の資産を育てていくという側面が強い商品です。だからこそ、契約前にシミュレーションを行い、リスクとリターンの関係をしっかり把握することが求められます。

専門家ゆう

銀行預金の金利が低い現在、保障を確保しながらインフレに負けない資産形成を目指せるのが変額保険の魅力ですね。ただし、投資である以上リスクはつきものですから、仕組みの理解が第一歩です。

ユニットリンクの何がよいですか?を解説

アクサ生命のユニットリンクが持つメリット、つまり「何がよいのか」という点は、主に3つのポイントに集約されます。保障を確保しながら、効率的な資産形成を目指せる点が大きな魅力です。

1. 死亡保障と資産形成のハイブリッド

ユニットリンクの最大の特長は、万が一のときの死亡保障を備えながら、同時に積極的な資産形成を目指せる点にあります。例えば、若いうちは家族のための大きな保障を確保し、子供の独立などライフステージの変化に合わせて保障額を減らし、その分を運用に回して老後資金を準備する、といった柔軟な使い方が可能です。掛け捨ての保険とは異なり、支払った保険料が将来の資産として育つ可能性があるのは、大きなメリットと言えるでしょう。

2. 税制上の優遇措置を受けられる

ユニットリンクは生命保険商品であるため、生命保険料控除の対象となります。毎年の所得税や住民税の負担を軽減しながら積立投資ができるのは、NISAやiDeCoにはない保険ならではの利点です。年末調整や確定申告で手続きをすれば、課税所得から一定額が控除され、結果的に手元に残るお金が増えることにつながります。

3. 運用のプロが選んだ投資先から選べる

投資を始めたいと思っても、「どの銘柄を選べばいいかわからない」という方は少なくありません。ユニットリンクでは、アクサ生命が厳選した国内外の株式や債券に分散投資する10種類以上の特別勘定(ファンド)が用意されています。世界経済の成長に期待するファンドや、安定性を重視した債券中心のファンドなど、自分の考え方やリスク許容度に合わせて専門家が構築したポートフォリオの中から選ぶだけです。自分で個別株を分析する手間なく、手軽に国際分散投資を始められるのは大きなメリットです。

専門家ゆう

特に、税金の負担を軽くしながら投資ができる点は見逃せませんね。NISAやiDeCoも優れた制度ですが、生命保険料控除という別の枠を使えるのは、資産形成の選択肢を広げる上で有利に働きます。

ブログの「ひどい」という評判は本当?

インターネットでユニットリンクを検索すると、一部のブログなどで「ひどい」「やめたほうがいい」といったネガティブな評判を目にすることがあり、不安に感じる方もいらっしゃるでしょう。こうした評判が生まれる背景には、ユニットリンクが持つデメリットや注意点を正しく理解していなかったケースが考えられます。

なぜ「ひどい」と言われることがあるのか、主な理由を3つ解説します。

理由1:元本保証がない(元本割れリスク)

最も大きな理由が、元本保証ではないという点です。ユニットリンクは投資信託で運用するため、世界経済の動向や市場の変動によって運用実績は上下します。運用がうまくいけば資産は増えますが、逆に市況が悪化すれば、支払った保険料の総額を下回る「元本割れ」のリスクがあります。このリスクを理解せずに「貯金のように安全に増えるもの」と誤解して加入すると、資産が減った際に「ひどい」と感じてしまう可能性があります。

理由2:各種手数料(コスト)がかかる

ユニットリンクは保険と投資の機能をあわせ持っているため、様々な手数料がかかります。具体的には、契約時にかかる「初期費用」、保険関係の費用、資産運用に関わる「信託報酬」などが保険料から差し引かれます。これらのコストは、一般的な投資信託を直接購入する場合よりも割高になる傾向があります。短期間で解約すると、初期費用などの影響で解約返戻金が払込保険料を大幅に下回ることがほとんどです。手数料の高さを理解せず、早期解約して損をしてしまった結果、「ひどい」という評価につながることがあります。

理由3:仕組みが複雑で分かりにくい

死亡保障、保険料、特別勘定、手数料など、ユニットリンクは定額の保険商品に比べて仕組みが複雑です。販売員から十分な説明を受けなかったり、自分で内容をよく理解しないまま契約してしまったりすると、後から「思っていたのと違う」ということになりかねません。例えば、運用先の変更(スイッチング)が無料でできることを知らず、市場が変動しても放置して損失を拡大させてしまうケースも考えられます。

これらの理由から、ユニットリンクは誰にでもおすすめできる商品ではありません。しかし、長期的な視点でコツコツ資産形成をしたい、保障と投資を一本化したい、そして何より商品のリスクをきちんと理解できる人にとっては、有効な選択肢となり得ます。ネガティブな評判だけを鵜呑みにせず、デメリットを理解した上で自分に合っているか判断することが大切です。

アクサ生命は世界で何位ですか?

保険商品を選ぶ上で、その保険会社がどれだけ信頼できるか、安定しているかは非常に重要な判断基準になります。アクサ生命の親会社であるアクサ・グループは、フランス・パリに本拠を置く世界最大級の保険・資産運用グループです。

その規模や信頼性を客観的に示す指標の一つとして、企業ランキングが挙げられます。例えば、フォーチュン誌が発表する世界最大の企業ランキング「フォーチュン・グローバル500」では、アクサ・グループは常に上位にランクインしています。

公式サイトの情報によると、2023年版の「フォーチュン・グローバル500」において、アクサは46位にランクインしています。これは世界の数ある企業の中での順位であり、保険業界の中ではトップクラスの位置づけです。(参照:アクサ生命公式サイト グループ概要)

また、アクサ・グループは世界51の国と地域で事業を展開し、約9,300万人のお客さまにサービスを提供する巨大な金融グループです。これだけの規模と歴史があるということは、それだけ経営基盤が安定しており、世界中の人々から信頼されている証左と言えるでしょう。

もちろん、会社の規模が大きければ商品が良いと一概には言えませんが、長期間にわたって大切な資産を預ける保険契約において、会社の信頼性や安定性は無視できない重要な要素です。その点で、アクサ生命は世界的に見ても非常に信頼性の高い会社の一つであると考えられます。

アクサ生命のユニットリンクは何年払いですか?

アクサ生命のユニットリンクの保険料の払込期間は、契約者のライフプランや資産形成の目標に合わせて、柔軟に設定することができます。主な払込方法と期間は以下のようになっています。

払込期間の選択肢

ユニットリンクの払込期間は、「年満了」と「歳満了」の2つのタイプから選ぶのが基本です。

- 年満了: 「10年」「15年」のように、払込期間を年単位で設定する方法です。短期間で保険料の支払いを終えたい場合に選択されます。

- 歳満了: 「60歳」「65歳」のように、払込を終える年齢を設定する方法です。退職年齢に合わせて設定し、老後資金作りとして活用するケースでよく選ばれます。

また、保険期間(保障が続く期間)を「終身」に設定した場合、保険料の払込だけを特定の年齢(例:65歳)で終え、その後はそれまでに積み立てた資産を元に運用を続けながら、一生涯の保障を確保するといったプランニングが可能です。これを「有期払い」と呼びます。

払込方法(払込経路)

毎月の保険料の支払い方法も、口座振替やクレジットカード払いなどから選ぶことができます。特にクレジットカード払いに対応している点はメリットで、カードのポイントを貯めながら保険料を支払うことが可能です。毎月数万円の支払いになることも多いので、ポイント還元率を考えると見逃せない点です。

専門家ゆう

大切なのは、無理なく支払いを続けられる期間と金額を設定することです。ユニットリンクは長期継続が成功の鍵ですから、目先の利回りだけでなく、ご自身のライフプランと照らし合わせて、担当者としっかり相談しながら決めるようにしてくださいね。

このように、払込期間は契約者のニーズに合わせて柔軟に設計できます。シミュレーションを行う際には、自分がいつまでに、いくら準備したいのかという目標を明確にし、それに合った払込期間を設定することが重要になります。

アクサ生命ユニットリンクシミュレーションのリアルな結果

- ほったらかしでも成功できる?

- 実際の運用実績と利回りを公開

- 10年後に資産は増えたのか?

- 保険金は増える?まずは試算してみよう

- 「入ってよかった」と感じる人の特徴

- アクサ生命ユニットリンクシミュレーションまとめ

ほったらかしでも成功できる?

「投資はしたいけれど、毎日株価をチェックするのは面倒」「一度設定したら、あとはほったらかしにしておきたい」と考える方は非常に多いです。結論から言うと、アクサ生命のユニットリンクは、ある程度の「ほったらかし」運用に向いている商品と言えます。

その理由は、ユニットリンクが長期的な視点での資産形成を目的としており、短期的な市場の上下に一喜一憂するのではなく、時間をかけて資産を育てていく設計になっているからです。運用のプロが構築した投資信託(特別勘定)を選び、毎月決まった額を積み立てていく「ドルコスト平均法」の効果も期待できます。

ただし、完全に「ほったらかし」で良いかというと、注意点もあります。成功の可能性を高めるためには、少なくとも年に1回程度は運用状況を確認し、必要に応じてメンテナンスを行うことが望ましいです。

成功に近づくための「半ほったらかし」術

- 定期的な運用レポートの確認:アクサ生命から定期的に送られてくる運用レポートには必ず目を通し、自分の資産が現在どうなっているか、選んだ特別勘定のパフォーマンスはどうかを把握しましょう。

- ライフステージに合わせた見直し:就職、結婚、出産などライフステージが変わると、リスク許容度も変化することがあります。例えば、若い頃は積極的にリスクを取れても、退職が近づけば安定運用に切り替えたいと考えるのが自然です。その時々の状況に合わせて、特別勘定の配分を見直す「リバランス」を検討することが大切です。

- 特別勘定の変更(スイッチング)の活用:ユニットリンクでは、手数料なしで特別勘定の種類や配分を変更する「スイッチング」が可能です。例えば、世界経済の大きな変化があった際などに、より成長が期待できるファンドに資金を移すといった戦略も取れます。

したがって、「完全に忘れて放置する」のではなく、「基本はほったらかしでOK、でも年に1回は健康診断のようにチェックする」というスタンスが、ユニットリンクで成功する上での鍵となります。この適度な関与が、長期的に安定した資産形成へとつながっていくのです。

実際の運用実績と利回りを公開

ユニットリンクを検討する上で最も気になるのが、「実際にどれくらいの運用実績があるのか」「利回りは期待できるのか」という点でしょう。運用実績は将来を保証するものではありませんが、過去のデータは商品選択の重要な参考情報となります。

ユニットリンクの運用成果は、どの「特別勘定」を選ぶかによって全く異なります。ここでは、代表的な特別勘定の過去の運用実績(騰落率)の例を見てみましょう。

【主な特別勘定の運用実績(年率)例】

| 特別勘定の名称 | 特徴 | 過去1年の騰落率 | 過去3年(年率)の騰落率 | 過去5年(年率)の騰落率 |

|---|---|---|---|---|

| 世界株式プラス型 | 日本を含む先進国・新興国の株式に投資。積極的なリターンを狙う。 | +28.5% | +15.2% | +16.8% |

| 外国株式型 | 日本を除く先進国の株式に投資。 | +29.1% | +15.8% | +17.5% |

| バランス型 | 国内外の株式と債券に分散投資。安定性と成長性を両立。 | +14.5% | +5.9% | +7.8% |

| 外国債券型 | 先進国の債券を中心に投資。安定的な運用を目指す。 | +6.2% | -1.5% | +0.5% |

表を見ると分かる通り、株式を中心に運用する特別勘定は、ここ数年で非常に高いリターンを記録しています。例えば「世界株式プラス型」や「外国株式型」は、年率で15%を超える高いパフォーマンスを示しており、世界経済の成長の恩恵を十分に受けていることがうかがえます。

一方で、安定性を重視する「外国債券型」は、近年の金利上昇局面の影響を受け、過去3年ではマイナスリターンとなっています。このように、どの特別勘定を選ぶかで結果は天と地ほど変わるのです。

シミュレーションを行う際には、多くの場合、3%や5%といった仮の利回り(予定利率)が用いられますが、過去の実績を見ると、それを大きく上回る可能性も、下回るリスクもあることが分かります。これらの実績を踏まえ、自分がどれくらいのリスクを取れるのかを考えながら、複数の特別勘定を組み合わせる「ポートフォリオ」を組むことが、賢い運用への第一歩となります。

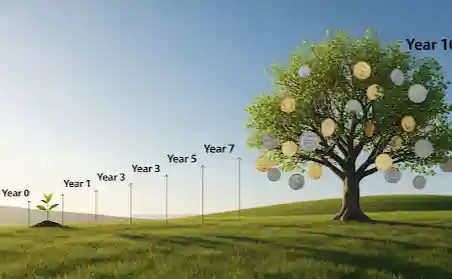

10年後に資産は増えたのか?

ユニットリンクのような長期積立投資では、「10年」という期間が一つの重要な節目となります。なぜなら、保険関係のコスト(特に初期費用)の影響が薄れ、複利効果が本格的に働き始めるのがこの時期だからです。

では、仮に10年前にユニットリンクに加入していたら、資産は増えたのでしょうか。これはもちろん、どの特別勘定を選んだか、そして世界経済がどのような状況だったかに大きく左右されます。

過去10年間(2014年〜2024年頃)は、世界的に株価が好調な時期が多く、特に米国株式市場は大きく成長しました。そのため、この時期に「世界株式プラス型」や「外国株式型」といった株式中心の特別勘定を選んでいた場合、資産が大きく増えた可能性は非常に高いと考えられます。

例えば、過去10年の「外国株式型」の平均年率リターンが仮に10%だったと仮定して、毎月3万円を積み立てた場合を考えてみましょう。(これはあくまで仮定の計算です)

- 払込保険料の総額: 3万円 × 12ヶ月 × 10年 = 360万円

- 10年後の積立金額: 約613万円(金融庁の資産運用シミュレーションで試算)

このケースでは、支払った保険料360万円に対し、運用成果によって250万円以上も資産が増えたことになります。もちろん、これは過去の好調な市場を前提とした皮算用であり、将来も同じ結果になる保証はどこにもありません。しかし、適切な特別勘定を選び、長く継続すれば、資産が大きく増えるポテンシャルを秘めていることは事実です。

逆に、もし10年間ずっと成績の振るわない特別勘定を選び続けていた場合や、リーマンショックのような大きな金融危機が起こった直後に10年を迎えた場合は、元本割れしている可能性も十分にあります。

ここから言えるのは、10年という節目で良い結果を得るためには、①長期的な成長が見込める運用先を選ぶこと、そして②市場の動向に一喜一憂せず、積立を淡々と続けることが何よりも大切だということです。

保険金は増える?まずは試算してみよう

ユニットリンクの大きな特徴の一つは、死亡・高度障害保険金の額も運用実績によって変動する点です。基本的な仕組みとして、保険金額は以下のいずれか大きい方の金額が支払われます。

- 基本保険金額: 契約時に設定した最低保証の金額

- 積立金額: その時点での運用実績を反映した金額

つまり、運用が好調で積立金額が基本保険金額を上回っている場合は、増えた分の積立金額がそのまま保険金として支払われるのです。これにより、インフレで将来お金の価値が目減りしてしまうリスクにも対応しやすくなります。

専門家ゆう

例えば、30年前に基本保険金額3,000万円で契約した定額の保険だと、今も保障額は3,000万円のままです。でも、物価が上がった今の3,000万円は、当時ほどの価値がないかもしれません。ユニットリンクなら、運用実績次第で保障額も経済成長に合わせて増やせる可能性があるんです。

将来、保険金や解約返戻金がいくらになる可能性があるのかを具体的にイメージするためには、やはりシミュレーション(試算)が不可欠です。

アクサ生命の公式サイトには、詳細なシミュレーション機能は一般公開されていませんが、保険代理店のサイトや、担当者との面談を通じて、個別のプランに基づいた詳細なシミュレーションを作成してもらうことができます。シミュレーションでは、主に以下の項目を設定します。

- 契約年齢・性別

- 毎月の払込保険料

- 払込期間

- 想定する運用利回り(例: 0%, 3%, 5%など)

この試算結果を見ることで、「3%の利回りで運用できた場合、65歳時点での解約返戻金は〇〇円になり、払込総額を△△円上回る」といった具体的なイメージを掴むことができます。特に、運用利回りが0%(全く増えなかった)の場合や、マイナスになった場合のシミュレーションも必ず確認し、最悪のケースを想定しておくことが、後悔しないための重要なポイントです。

まずは気軽に保険代理店などに相談し、自分だけのシミュレーションを作成してもらうことから始めてみるのが良いでしょう。その試算結果を見ながら、自分の将来設計に合っているかをじっくり検討することが、ユニットリンクを賢く活用するための第一歩となります。

「入ってよかった」と感じる人の特徴

一方で、ユニットリンクに満足し、「入ってよかった」と感じている人がいるのも事実です。そのような人たちには、いくつかの共通した特徴が見られます。自分がこれらに当てはまるか考えながら、加入を検討する際の参考にしてください。

1. 長期的な視点で物事を考えられる人

「入ってよかった」と感じる人の最も大きな特徴は、10年、20年、30年という長期的なスパンで資産形成を捉えていることです。ユニットリンクは短期的な売買で利益を出す商品ではなく、複利の効果を活かしながら時間をかけて資産を育てるものです。日々の市場の変動に一喜一憂せず、「将来のための仕込み」と割り切って、コツコツと積立を続けられる人は、最終的に良い結果を得やすい傾向にあります。

2. 商品のメリットとリスクを正しく理解している人

元本割れのリスクや手数料について、契約前にきちんと理解し、納得していることも重要な特徴です。彼らはユニットリンクを「元本保証の貯蓄」ではなく、「保障付きの投資信託」として正しく認識しています。そのため、一時的に運用成績が悪化しても慌てて解約するのではなく、むしろ「安くたくさん買えるチャンス」と前向きに捉えることさえできます。リスクを理解しているからこそ、冷静な判断ができるのです。

3. 資産形成の目的が明確な人

「何のために資産を増やすのか」という目的がはっきりしている人も、満足度が高い傾向にあります。「子供の教育資金」「自分の老後資金」など、具体的な目標があれば、それに向かって継続するモチベーションを維持しやすくなります。目的が明確であれば、必要な金額や運用期間も定まり、自分に合ったプランを立てやすくなるのです。

専門家ゆう

まさに、ゴールが分かっていれば、途中の道のりが多少険しくても頑張れますよね。資産運用も同じで、目的意識が長期継続の支えになります。

4. ある程度の「ほったらかし」ができる人

意外かもしれませんが、投資に過度な時間をかけず、適度な距離感で「ほったらかし」にできる人も成功しやすいです。もちろん、年に1回程度の見直しは必要ですが、毎日運用状況を気にしてしまうと、感情的な判断で売買してしまいがちです。本業や趣味に集中し、資産運用はプロに任せてお任せするというスタンスでいられる人は、結果的に長期投資の恩恵を受けやすくなります。

これらの特徴に自分が当てはまると感じるなら、あなたはユニットリンクに向いている可能性が高いかもしれません。逆に、短期で結果を求めたい方や、元本割れのリスクを全く許容できない方には、他の金融商品の方が適していると考えられます。

アクサ生命ユニットリンクシミュレーションまとめ

この記事では、アクサ生命のユニットリンクについて、シミュレーションを検討している方向けに、仕組みの基本から実際の運用実績、メリット・デメリットまで幅広く解説しました。最後に、本記事の重要なポイントをまとめます。

- ユニットリンクは死亡保障と資産形成を両立する変額保険

- 運用実績次第で保険金や解約返戻金が増減する

- 元本保証はなく市場の変動による元本割れリスクがある

- ブログ等で「ひどい」と言われるのは主にリスクや手数料が原因

- 長期継続が前提であり短期解約は大きな損失につながりやすい

- アクサ生命の親会社アクサは世界トップクラスの保険グループ

- 払込期間はライフプランに合わせて柔軟に設定可能

- 「ほったらかし」運用に向いているが年1回程度の見直しは推奨

- ドルコスト平均法の効果で価格変動リスクを平準化できる

- どの特別勘定を選ぶかで運用実績は大きく異なる

- 過去の実績では世界株式型のファンドが好成績を記録

- 10年以上の長期継続で複利効果が期待できる

- 運用が好調なら死亡保険金も基本保険金額より増える

- 詳細な試算は保険代理店などで個別に行う必要がある

- 「入ってよかった」人は長期視点を持ちリスクを理解している

ユニットリンクは、リスクを正しく理解し、長期的な視点でコツコツと資産形成に取り組める方にとっては、非常に強力なツールとなり得ます。この記事を参考に、まずは専門家に相談してご自身の状況に合わせたシミュレーションを行い、将来の資産計画を具体的に描いてみてはいかがでしょうか。

コメント